U društvu koje kredit doživljava kao nešto posve normalno i gotovo neizbježno, od studentskih zajmova i kreditnih kartica, do hipotekarnih i potrošačkih kredita, ideja o životu bez dugova može zvučati kao san. No za mnoge, taj san može postati stvarnost uz dosta odlučnosti, promjenu navika i konkretan plan.

U nastavku istražujemo je li život bez kredita moguć, kako izaći iz začaranog kruga dugova i koje su zdrave alternative kreditima.

Je li uopće moguće živjeti bez kredita?

Da budemo iskreni, nije lako. No moguće je, i to ne samo u teoriji, već i u praksi. Život bez kredita zahtijeva odlučnost, planiranje i određenu dozu odricanja, ali zauzvrat donosi osjećaj financijske slobode koji malo što drugo može pružiti. Sve ovisi o vašim prioritetima, životnom stilu, visini prihoda, no prije svega o spremnosti na promjenu.

U društvu u kojem je normalizirano zadužiti se za gotovo sve, od edukacije i automobila do vjenčanja i godišnjih odmora, ljudi koji odluče živjeti bez kredita često djeluju kao da su “izvan sustava.” No oni su zapravo samo odlučili drugačije postaviti vrijednosti u svom životu.

Osobe koje uspješno žive bez kredita najčešće:

- Nemaju ili su otplatili sve kreditne kartice, a nove više ne koriste. Umjesto toga koriste debitne kartice i planiraju potrošnju unaprijed, svjesno odustajući od ideje da mogu potrošiti “tuđi novac” danas i platiti ga sutra.

- Ne kupuju automobile na leasing. Umjesto toga, kupuju starije modele u gotovini, često manje luksuzne, ali pouzdane. Za njih je automobil prijevozno sredstvo, a ne statusni simbol.

- Ne uzimaju potrošačke kredite za tehniku, namještaj ili godišnji odmor. Kada nešto trebaju, ili štede dok ne skupe dovoljno, ili se snađu drugačije: kupuju rabljeno, popravljaju staro, dijele ili posuđuju. Neki čak biraju da uopće ne posjeduju ono što “svi imaju,” ako im to zaista nije potrebno.

- Odgađaju ili mijenjaju planove dok ne uštede dovoljno da nešto kupe gotovinom. To može značiti da se godišnji odmor pretvara u vikend kampiranje u prirodi, da se kuhinjski stol ne mijenja tri godine ili da se preseljenje planira tek kad su svi troškovi pokriveni.

- Stanuju u manjim, jeftinijim domovima, često izvan gradskih središta. Život bez kredita nerijetko znači i manju hipoteku ili čak nikakvu, ako se odluče na kupnju skromne nekretnine u gotovini, izgradnju male kuće, mobilne kućice ili čak život u zajednici s drugima gdje se dijele troškovi.

- Rade dodatne poslove ili smanjuju troškove kako bi izbjegli zaduživanje. Freelance poslovi, vikend poslovi, sezonski rad ili samostalno poduzetništvo često pomažu da se nadoknadi ono što bi kredit inače “rješavao.” S druge strane, minimalistički način života, izbjegavanje konzumerizma i vješte financijske navike smanjuju potrebu za velikim prihodima.

Ovakav način života nije glamurozan, barem ne u tradicionalnom smislu. Ne uključuje najnoviji pametni telefon, dizajnersku torbu ili luksuznu kuhinju. No uključuje nešto drugo: slobodu da birate, miran san, otpornost na krize i neovisnost od banaka i financijskih institucija.

Za neke je to privremena faza dok ne stabiliziraju financije. Za druge, životni stil. U svakom slučaju, to je put prema održivijem, jednostavnijem i svjesnijem načinu življenja.

Zašto živimo na kredit?

Da bismo promijenili način na koji upravljamo novcem, prvo moramo razumjeti zašto smo toliko skloni kreditima. Nije dovoljno reći da ljudi troše previše – iza toga stoje dublji društveni, psihološki i ekonomski razlozi koji oblikuju naše ponašanje i odluke.

Neki od najčešćih razloga su:

1. Pritisak društva i kulture potrošnje: U suvremenom društvu, uspjeh se često mjeri kroz imovinu: novi automobil, moderno uređeni stan, dizajnerska odjeća, egzotična putovanja, najnoviji pametni telefon. Na društvenim mrežama svakodnevno gledamo savršeno uređene domove, odmore iz snova i luksuzni lifestyle, što stvara iluziju da je sve to standard. Čak i kad znamo da su slike filtrirane i stvarnost iskrivljena, teško se ne uspoređivati. A kad si to realno ne možemo priuštiti, rješenje se često nudi u obliku kredita, leasinga ili kartica na rate.

2. Život iznad svojih mogućnosti: Mnogi ljudi žive iz mjeseca u mjesec bez točnog uvida u to koliko zarađuju, a koliko troše. Kreditna kartica zamagljuje stvarnu sliku, jer odgađa plaćanje. Tako se lako dogodi da trošimo više nego što zarađujemo, često nesvjesno. Posebno kad se radi o stvarima koje smatramo osnovnima, poput novog hladnjaka kad stari prestane raditi, popravka automobila, darova za Božić ili školske opreme za djecu. Sve su to realne potrebe, ali bez uštede i planiranja, one često postaju izgovor za zaduživanje.

3. Lakoća dostupnosti kredita: Banke i financijske institucije posljednjih desetljeća agresivno nude kredite, kartice i “povoljne” zajmove, često uz atraktivne slogane poput:

“Za sve što vam srce poželi,” “Dostupno odmah,” “Bez kamata prvih 6 mjeseci…” Zvuči kao dar s neba, zar ne? No prava cijena tih pogodnosti dolazi kasnije, i to u obliku kamata, naknada i dugotrajne obveze. I dok se nekoć kredit uzimao samo za velike životne stvari poput stana, danas ga uzimamo i za mobitel, odmor, pa čak i odjeću. Dostupnost stvara iluziju da je dug normalan, čak poželjan, što dalje potiče spiralu zaduživanja.

4. Nedostatak financijske pismenosti: Većina nas nikada nije učila kako upravljati novcem. U školama rijetko postoji financijska edukacija, a kod kuće često nasljeđujemo obrasce ponašanja roditelja, koji možda i sami nisu znali kako štedjeti ili planirati dugoročno. Ne znamo kako napraviti budžet, kako razlikovati dobre od loših dugova, kako funkcioniraju kamate ili što znači “efektivna kamatna stopa.” Bez znanja, oslanjamo se na impulse i marketing, i tako upadamo u zamku.

Ova kombinacija društvenog pritiska, lake dostupnosti zaduživanja i manjka znanja stvara okruženje u kojem je život na kredit postao norma. No kad osvijestimo uzroke, možemo krenuti prema promjeni, korak po korak, bez krivnje i panike.

Prvi koraci prema životu bez kredita

Prelazak na život bez kredita ne događa se preko noći. To je proces koji zahtijeva iskrenost, planiranje i disciplinu. Dobra vijest? Svaki korak koji napravite prema financijskoj slobodi, koliko god malen bio, donosi rezultate. Evo kako početi:

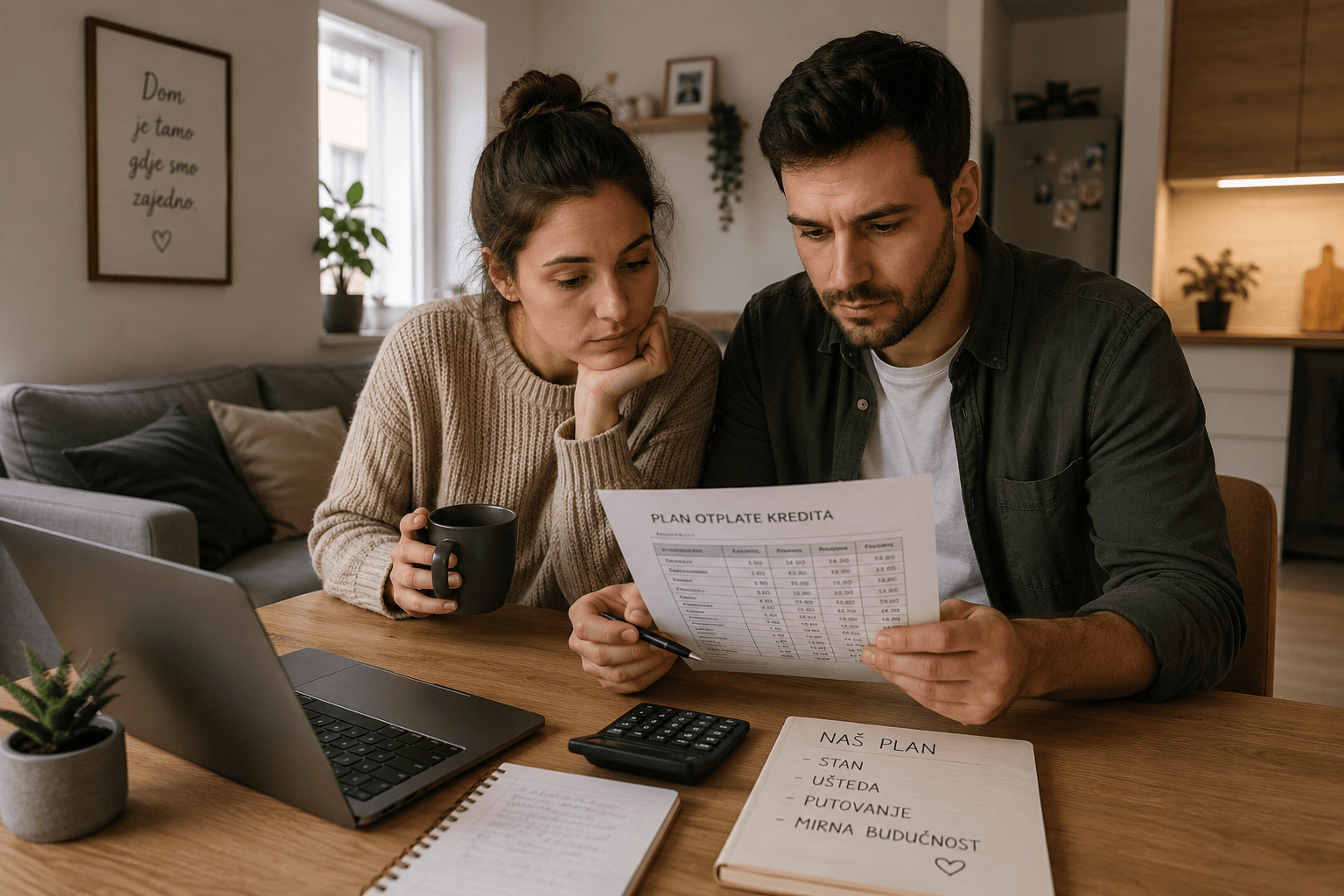

1. Suočite se s postojećim dugovima

Prvi i možda najteži korak je pogledati stvarnosti u oči. Mnogi odgađaju ovaj trenutak jer ih dugovi opterećuju i izazivaju tjeskobu. No upravo je to početak promjene.

Napravite detaljan popis svih dugovanja, uključujući:

- Kreditne kartice

- Potrošačke kredite

- Leasinge

- Minus na tekućem računu

- Hipotekarne kredite ili stambene zajmove

- Zaduženja prema obitelji, prijateljima ili drugim izvorima

Za svaku stavku zabilježite:

- Trenutni iznos duga

- Kamatnu stopu

- Minimalnu mjesečnu otplatu

- Datum dospijeća

- Eventualne penale ili naknade

Možda će vas brojke šokirati, ali znati točan iznos duga i kome sve dugujete omogućuje vam da izradite strategiju, umjesto da djelujete naslijepo.

2. Napravite realan budžet

Bez budžeta nema promjene. To nije kazna, nego alat za slobodu.

Započnite tako da zapišete sve prihode, uključujući plaće, honorare, dodatne izvore prihoda, dječji doplatak, alimentaciju … bilo što što redovito dolazi u kućni proračun.

Zatim, evidentirajte sve rashode: fiksne (stanarina, režije, krediti) i varijabilne (hrana, prijevoz, odjeća, zabava, članarine, darovi). Ne zaboravite i na “skrivene” troškove poput kave za van, impulzivnih kupovina ili pretplata koje možda više ni ne koristite.

Nakon toga slijedi analiza. Pitajte se:

- Koje troškove mogu odmah srezati?

- Koje navike mogu promijeniti bez da drastično smanjim kvalitetu života?

- Gdje se gubi najviše novca?

Budžet mora biti realan i održiv, jer ako je previše strog, lako ćete odustati. Cilj je usmjeriti novac svjesno – ne ga kontrolirati s grižnjom, već s namjerom.

3. Odaberite strategiju otplate duga

Sad kada znate kome sve dugujete i koliko možete mjesečno izdvojiti za otplatu, vrijeme je da izaberete metodu otplate koja vam najviše odgovara. Najpoznatije su dvije:

a) Snježna gruda (snowball metoda)

- Otplatite najmanji dug prvo, bez obzira na kamatu.

- Kad se riješite tog duga, novac koji ste za njega mjesečno izdvajali dodajete idućem najmanjem dugu, i tako dalje.

- Svaki otplaćeni dug daje vam psihološki osjećaj uspjeha, koji vas motivira da nastavite.

Primjer: imate 5 dugova. Onaj od 100 € otplatite prvi, pa se okrenete onome od 400 €, zatim 800 €, itd. Osjećaj napretka je jak i mjerljiv.

b) Lavina (avalanche metoda)

- Fokusirate se na dug s najvišom kamatnom stopom, jer vas on najviše košta.

- Minimalno plaćate ostale dugove, a sve dodatne novce ulažete u ovaj s najvećom kamatom.

- Dugoročno, ova metoda štedi najviše novca.

Primjer: ako imate kreditnu karticu s 18% kamate i kredit s 7%, prvo se riješite kartice, bez obzira što je možda manji dug drugdje.

Koju od ove dvije metode odabrati?

Ako vas motivira psihološki osjećaj napretka, počnite sa snježnom grudom. Ako ste disciplinirani i želite uštedjeti više, lavina je vaš put.

Nakon što uspostavite kontrolu nad postojećim dugovima i budžetom, bit će lakše razmišljati o sljedećim koracima: stvaranju fonda za hitne slučajeve, štednji za veće kupovine, i, konačno, životu potpuno bez kredita.

Strategije za izlazak iz duga

Iako se izlazak iz duga može činiti kao ogroman izazov, dobra je vijest da postoje konkretne, provjerene strategije koje su mnogima pomogle da preuzmu kontrolu nad vlastitim financijama. Ovdje donosimo četiri glavna smjera djelovanja, svaki s praktičnim savjetima i primjerima kako ih provesti u praksi.

1. Minimalizirajte troškove

Prvi i najlogičniji korak prema financijskoj slobodi je smanjiti izdatke. To ne znači da morate živjeti asketski, nego svjesnije i učinkovitije.

Primjeri minimalizacije:

- Preselite u manji stan ili kuću: Ako više od trećine prihoda ide na najam ili kredit, možda živite iznad svojih mogućnosti. Manji prostor, osobito izvan centra, može uštedjeti stotine eura mjesečno.

- Prodajte automobil i koristite javni prijevoz, bicikl ili dijeljenje vožnje: Automobil nije samo gorivo, tu su i osiguranje, registracija, servisi, gume… Ako ga koristite rijetko, možda se više isplati taxi, car sharing ili dobra stara bicikla.

- Izbjegavajte impulzivnu kupnju (primijenite pravilo 72 sata): Kad vam se nešto svidi, nemojte odmah kupiti. Stavite na listu želja i pričekajte 72 sata. Većinu želja zaboravite; to su bile trenutne emocije, ne stvarne potrebe.

- Kuhajte kod kuće i ograničite izlaske: Hrana iz restorana ili dostava lako pojede budžet. Planiranjem obroka i kuhanjem unaprijed možete uštedjeti i jesti zdravije.

Minimalizacija nije odricanje, to je izbor prioriteta.

2. Povećajte prihode

Smanjenje troškova ima granicu, ali povećanje prihoda je otvoreno polje. Ako možete istovremeno srezati troškove i povećati zaradu – dugovi će nestajati znatno brže.

Kako povećati prihode:

- Potražite dodatni posao: Freelance poslovi (pisanje, dizajn, prevođenje), sezonski rad, povremeni honorari… Sve se računa. Jedan dodatni projekt mjesečno može pokriti npr. ratu kredita.

- Unovčite višak prostora: Ako imate dodatnu sobu, razmislite o najmu – dugoročno ili putem platformi poput Airbnb-a. Garaža, podrum, parkirno mjesto, sve može to postati izvor prihoda.

- Prodajte stvari koje vam više ne trebaju: Odjeća, tehnika, namještaj, alati – oglasite ih na Njuškalu, Facebook Marketplaceu i sl., i time ujedno i zaradite i pojednostavite si život.

- Uložite u znanje: Naučite novu vještinu, npr. vođenje društvenih mreža, osnove programiranja, fotografija, i ponudite to kao uslugu. Male usluge često donose dodatni prihod koji ide izravno na otplatu duga.

3. Zamrznite ili zatvorite kreditne kartice

Ako želite prekinuti začarani krug zaduživanja, prvi korak je maknuti iz ruku izvor tog zaduživanja.

- Zamrznite kartice (doslovno). Stavite ih u zdjelu s vodom i zamrznite. Nećete ih moći impulsivno koristiti.

- Zatvorite račune ako vam kartice stalno donose više štete nego koristi. Neki ljudi ne mogu imati karticu bez da je iskoriste do limita, i to je u redu. Bolje je priznati to sebi nego gomilati dugove.

- Postavite automatske uplate za otplatu: čak i ako možete mjesečno otplatiti samo minimum, radije to automatizirajte nego da kasnite i dodatno plaćate kamate.

Ljudi koriste kredit jer nemaju rezervu. Rješenje je stvoriti vlastitu financijsku sigurnosnu mrežu – fond za hitne situacije.

- Cilj: najmanje 1000 € u fondu za hitne slučajeve. Početno možda djeluje nemoguće, ali već sa 50-100 € mjesečno, taj fond raste brzo.

- Svaki mjesec izdvojite barem 10% prihoda za štednju. Ako je to previše, počnite s 5%, pa s vremenom povećavajte.

- Planirajte velike troškove unaprijed. Umjesto da kupite novu perilicu na kredit, stavite malo po malo sa strane, i kad dođe kvar, nećete morati dizati novi kredit.

Bonus savjet: Otvorite poseban štedni račun, odvojen od svakodnevnog računa. Ako vam novac ne budu na dohvat ruke, manja je šansa da ga trošite.

Život bez dugova počinje s malim promjenama, a te promjene počinju s jasnim planom i odlučnošću. Dug nije neizbježan. On je posljedica navika, a navike se mogu mijenjati.

Alternative kreditima

Život bez kredita ne znači život bez udobnosti, sigurnosti ili razvoja, već drugačiji način razmišljanja i kreativnije upravljanje resursima. Umjesto da se oslanjate na dug, razmotrite ove održive i pametne alternative:

1. Životni stil prema mogućnostima

Najvažnija promjena događa se u glavi – prihvaćanjem činjenice da ne moramo sve imati odmah.

- Ljetovanje bez duga? Umjesto putovanja avionom i boravka u hotelu, razmislite o kampiranju, planinarenju, boravku u prirodi ili posjeti prijateljima. Iskustva, a ne trošak, čine uspomene.

- Novi auto? Zašto? Pouzdan rabljeni automobil s niskim troškovima održavanja često je pametniji izbor. Osobito ako se koristi povremeno.

- Namještaj? Rabljeni namještaj na Njuškalu, lokalnim buvljacima ili DIY (uradi sam) projekti, ne samo da su jeftiniji, nego često i ljepši jer imaju osobnu priču.

Kad trošimo unutar svojih mogućnosti, rjeđe osjećamo stres jer znamo da nismo u minusu zbog nečega što realno nismo mogli platiti.

2. Zajednice dijeljenja i zamjene

Financijska nezavisnost ne znači da sve moramo imati. Ponekad je dovoljno samo da nešto možemo posuditi ili razmijeniti.

- Dijeljenje alata i opreme. Ne treba svatko imati bušilicu, kosilicu, šator… Pronađite lokalne grupe za dijeljenje (Facebook, grupe susjedstva, udruge).

- Razmjena odjeće i opreme. Swap partyji i online platforme omogućuju da obnovite ormar bez eura troška.

- Razmjena usluga. Netko vam čuva dijete, vi pomognete s uređenjem vrta. Vrijednost ne mora biti u novcu.

Ovakve prakse jačaju zajednicu, stvaraju nova prijateljstva i vraćaju osjećaj solidarnosti.

3. Mikroštednje kroz svakodnevne navike

Umjesto velikih planova koji često ostanu samo ideje, počnite s malim koracima: svaki put kad odustanete od nepotrebne kupnje (kave za van, taksija, impulzivne odjeće), stavite taj novac sa strane – u posebnu kasicu, kuvertu ili podračun. S vremenom, ova navika može stvoriti fond koji vam služi za hitne troškove, popravke ili male radosti, bez potrebe za zaduživanjem.

4. Zajednički život i međusobna pomoć

U Hrvatskoj je još uvijek prisutna kultura zajedništva – obitelj, susjedi, prijatelji. Ako je moguće, razmislite o dijeljenju troškova stanovanja (npr. suživot s cimerima ili članovima obitelji). Ne zvuči glamurozno, ali dijeljenje najma, režija i obaveza drastično smanjuje životne troškove. Zajednički život nije za svakoga, ali za neke to je put do veće slobode i nižih troškova.

Sve ove alternative zahtijevaju promjenu u načinu razmišljanja: od potrošačke logike “sad i odmah,” prema održivijem, pametnijem pristupu “polako i stabilno.” Život bez kredita ne znači odricanje, nego slobodu da odlučujete bez pritiska dugova.

Kako izgleda život bez dugova?

Zamislite ovo: Ne bojite se otvoriti poštanski sandučić jer nema opomena ni prijetnji o ovrsi.

Ne osjećate teret svaki put kad platite režije jer su one jedini redovni trošak, bez dodatnih rata, bez kamata, bez minusa koji vas vuku dolje iz mjeseca u mjesec.

Život bez dugova ne znači život bez izazova, ali znači život bez straha. Zarađeni novac ostaje kod vas. Vi odlučujete kamo ide – štednja, ulaganje, edukacija, odmor, obitelj. Umjesto da svakog prvog u mjesecu prvo otplaćujete prošlost, konačno možete planirati budućnost.

To ne znači da više nikada nećete uzeti zajam.

Hipoteka, na primjer, može imati smisla ako vam omogućuje stabilan dom po prihvatljivim uvjetima. Ali razlika je u namjeri i kontroli – vi odlučujete, a ne banka, reklama ili društveni pritisak.

Život bez dugova znači da:

- Ne kupujete stvari da biste impresionirali ljude koji vas možda ni ne poznaju.

- Ne trošite novac koji još niste zaradili.

- Ne ulazite u začarani krug “radim da otplatim ono što sam kupio prije godinu dana.”

- Ne odgađate život zbog financijskog stresa.

Umjesto da vam misli budu okupirane otplatom kartica, započinjete dan pitanjem:

“Što danas mogu stvoriti, naučiti, podijeliti, iskusiti?” Jer prava financijska sloboda nije broj na računu, nego osjećaj da vas novac ne kontrolira, već vam služi.

Život bez kredita nije bajka, nego proces. Iza svakog koraka stoji niz odluka, navika i izazova. No on donosi slobodu, i to ne samo financijsku. Manje stresa. Više kontrole. Manje vezanosti uz sustav koji nas često tjera da trošimo više nego što imamo.

Ako vas privlači ideja života u skladu s vlastitim mogućnostima – manja kuća, jednostavniji život, više vremena za sebe i prirodu – tada život bez kredita nije samo moguć, nego i poželjan. Samo se odvažite napraviti prvi korak.